一季度进口车市场跌势难挡

继去年小幅回落后,今年一季度的进口车市不仅没有迎来期盼已久的开门红,反而跌势难挡。

据国家海关总署数据,今年一季度,我国汽车及汽车底盘进口量为20万辆,同比下降15.5%,进口金额683.1亿元,同比下降6.6%;其中3月汽车及汽车底盘进口量为6.3万辆,同比下降23.2%。

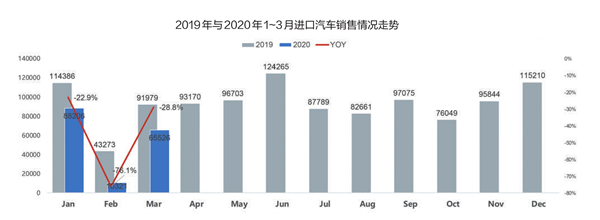

从销售端看,在疫情最为严重的2月,政府不鼓励居民外出,同时要求企业延迟复工,4S店也响应号召基本未有复工,国内货运物流受到极大限制,进口车销售仅10321辆,同比下滑76.1%。

♦销量降幅逐渐收窄

叠加汽车市场整体下行、全球新冠疫情及春节因素对宏观经济的整体影响,1~3月,进口车销售16.4万辆,累计同比下滑34.3%。3月,进口汽车销售6.6万辆,同比下滑28.8%,降幅相比2月有所收窄。

♦轿车和SUV占据主流

1~3月销售的进口车型仍以轿车和SUV为主,占比超过96%;进口乘用车累计同比下降34.4%,其中轿车、SUV和MPV降幅分别为35.3%、33.7%和31.4%。

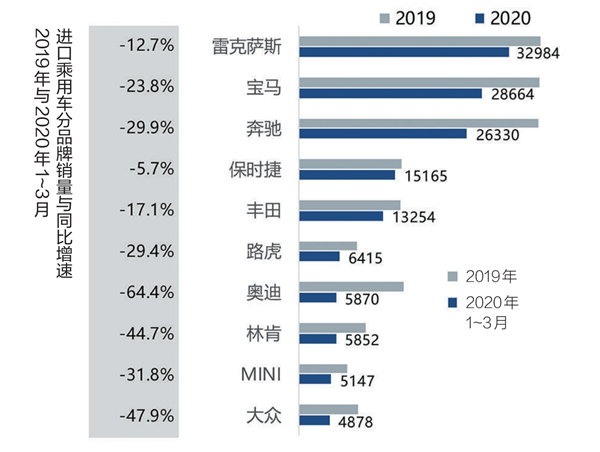

♦保时捷、雷克萨斯逆势增长

3月,保时捷、雷克萨斯品牌逆势增长,增幅分别为63.7%和0.6%;其余品牌仍大幅下滑,林肯下滑幅度最高,达到84.6%。1~3月,雷克萨斯重回第一,第二、第三名分别是宝马和奔驰;保时捷受Macan影响,下滑5.7%,降幅最小;奥迪下滑64.4%,降幅最大。

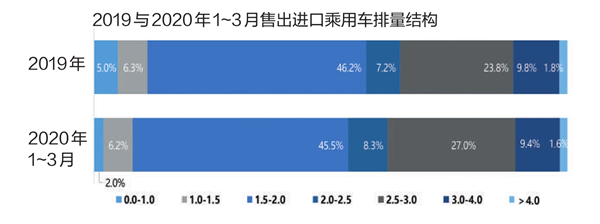

♦2.5L~3.0L排量区间份额有所增长

1~3月,1.5L~2.0L仍是进口车销量最大的排量区间,份额为45.5%;1.0L以下排量份额受到特斯拉国产化的影响,下降3.1个百分点;排量结构向1.5L~3.0L排量区间聚拢,该区间份额为80.8%,比2019年全年增长3.7个百分点,其中2.5L~3.0L排量份额为27%,比去年增加3.2个百分点。

♦京沪地区需求下滑明显

1~3月,全国销售前三省份仍然是广东、浙江、江苏。销售前十的省市中,北京、上海由于严格防控输入型疫情的要求,需求下滑明显,销量分别下降64%和34%;辽宁因同期基数低,增长9%,是惟一增长的省份。

♦中高端市场受冲击小

1~3月,大型和中大型进口车细分市场份额,相比2019年均有所提升,分别提高3.0和4.7个百分点;微型、小型、紧凑型和中型细分市场的份额均有所减少。数据显示,疫情对中高端细分市场的影响相对较小。

♦平行进口车备受打击

受疫情和国六排放标准即将实施的双重影响,一季度平行进口汽车市场呈现供需双降,进口量仅为11023辆,同比下降56.1%,占进口车总量的5.5%,与2018全年相比下降了9.5个百分点。3月,平行进口量为0.5万辆,相较前两月略有回升,同比增长9.7%,平行进口汽车销量回升至0.6万辆,但是第一季度整体销量仍下降36.1%。

天津市平行进口汽车流通协会统计数据显示,第一季度全国累计录号量1.1万辆,同比下降62.8%,终端零售量累计2.07万辆,同比下降36.1%。

从港口情况来看,多数口岸企业仍相对谨慎,天津企业申报进口量占比仍然超过60%,广州、福州分别位居第二、第三位。

另据中国汽车技术研究中心数据显示,3月平行进口汽车价格指数小幅回升,销量前五的品牌中仅三菱同比增长,丰田、奔驰、日产、宝马销量同比均有所下滑。从车型看,宝马X5、X7,丰田Fortuner、FJ酷路泽等车型均有较大幅度增长。库存方面,在企业持续缩减进口量和市场需求回升的双重作用下,平行进口汽车库存系数降至6.13。

本版数据来源:国机汽车-中国进口汽车市场数据库、中国汽车技术研究中心汽车流通与后市场政策研究室

编辑:焦玥