3月动力电池产销量继续快速增长,“宁王”霸主地位受到挑战

因为新能源汽车的需求,3月的动力电池行业继续保持着较快的发展,但行业集中度却有所下降,“宁王”的霸主地位也受到一定的挑战。

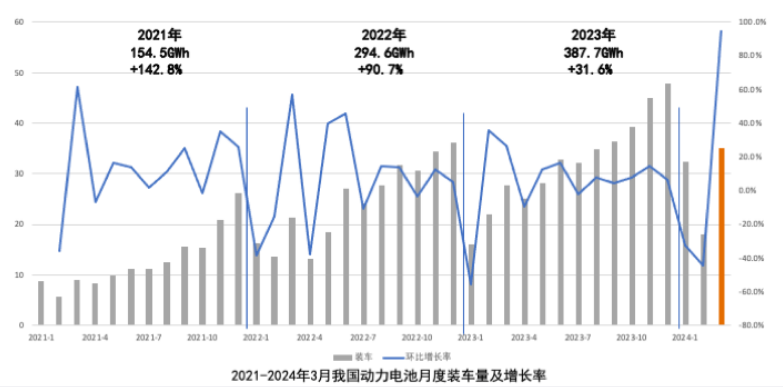

新能源汽车需求推动动力电池继续快速增长

中国电动汽车动力电池产业创新联盟统计的数据显示,3月,动力和其他电池产量达到75.8GWh,环比增长73.8%,同比增长39.8%;销量达到73.2GWh,环比增长96.1%,同比增长49.5%。1-3月,产量合计为184.6GWh,累计同比增长33.5%;销量为167.7GWh,累计同比增长35.5%。受新能源汽车需求推动,动力电池产销量实现了较快增长。

装车量方面,3月,我国动力电池装车量达到35.0GWh,同比增长25.8%,环比增长94.6%。其中,三元电池装车量11.3GWh,占总装车量的32.4%,同比增长29.7%,环比增长62.9%;磷酸铁锂电池装车量23.6GWh,占总装车量的67.6%,同比增长24.1%,环比增长114.6%。1-3月,我国动力电池累计装车量85.2GWh, 累计同比增长29.4%。其中,三元电池累计装车量30.9Wh,占总装车量36.2%,累计同比增长47.8%;磷酸铁锂电池累计装车量54.3GWh,占总装车量63.8%,累计同比增长20.9%。

3月,动力和其他电池的出口增速要更快一些。3月,我国动力和其他电池合计出口12.2GWh,环比增长48.7%,同比增长19.6%,占当月销量的16.7%。其中,动力电池出口11.9GWh,占比96.8%,环比增长46.0%,同比增长33.7%。其他电池出口0.4GWh,占比3.2%,环比增长227.2%,同比下降71.5%。1-3月,我国动力和其他电池合计累计出口达28.9GWh,占前3月累计销量的17.2%,累计同比下降2.2%。其中,动力电池累计出口28.1GWh,占比97.6%,累计同比增长10.5%;其他电池累计出口0.7GWh,占比2.4%,累计同比下降82.5%。

中国电动汽车动力电池产业创新联盟还统计公布了动力电池关键材料用量数据。3月,我国动力和其他电池用三元材料4.84万吨,磷酸铁锂材料12.85万吨;负极材料10.58万吨;隔膜15.12亿立方米;三元电池用电解液2.18万吨,遴选铁锂电池用电解液7.71万吨。1-3月,这些材料的累计数量分别为9.38万吨、23.45万吨,19.7万吨,28.14亿立方米,4.22万吨和14.07万吨。

行业集中度下降 “宁王”霸主地位动摇

快速增长的同时,动力电池行业的竞争格局也不在不断变化,装车量集中度较去年同期有所下降。3月,共计39家动力电池企业实现装车配套,数量与去年同期一致。但排名前三家、前5家、前10家的动力电池企业电池装车量分别为27.1GWh、30GWh和33.5 GWh,占装车量比分别为77.6%、85.8%和96%,较去年同期分别下降4.2%、4.5%和2.3%。

宁德时代的绝对霸主地位受到很大挑战。3月,宁德时代的装车量为15.54GWh,占比少于半数,为44.87%,较上月环比下降了10.29%。排在第二位的比亚迪占比则有所上升,达到26.79%,环比增长9.04%。比亚迪电池装车量的这种变化背后是其新能源汽车销量的高增长和磷酸铁锂电池装车量的增加。3月,比亚迪新能源汽车的销量已经超过了30万辆,达到302459辆,强大的需求必然推动电池装车量的快速增长。尤其在磷酸铁锂电池装车量方面,比亚迪已经超过宁德时代,成为装车量最多的电池企业。3月,比亚迪和宁德时代磷酸铁锂电池的装车量分别为9.28GWh和8.14GWh,占比分别为39.7%和34.44%,其中,比亚迪占比环比增加了10.59%,宁德时代环比下降了10.78%。

新技术应用在争议中前行

3月,半固态电池继续实现装车配套,达到311.6MWh,钠离子电池3月则没有装车配套。新技术电池的规模化应用仍伴随着一定争议,这方面,固态电池表现的尤为明显。智己L6发布会的争议也波及了动力电池行业。官方宣称,智己L6首发搭载“第一代光年固态电池”,这也是行业首款量产上车的准900V超快充固态电池。然而,“第一代光年固态电池”的说法却受到了各方质疑。

业内人士指出,智己汽车的“光年电池”属于半固态电池,传统电解液添加较少。在能量密度、安全性上,半固态电池与真正的全固态电池仍有差距。宁德时代董事长曾毓群在接受媒体采访时也表示,宁德时代在固态电池上“已经花了10年时间”,但要将固态电池推向市场还有很多困难,包括在耐用性、安全性等方面存在诸多问题。还有车企负责人指责,“宣传半固态车用电池的就是在玩文字游戏”。面对这些质疑,智己汽车联席CEO刘涛公开回应:“文字游戏不是我们擅长的,唯有技术创新迭代才能推动时代进步,智己就是要用实际行动来践行。”

智己的实践让业内对固态电池应用的关注度再次提升。事实上,目前,半固态电池还没有大规模化生产,各家宣传的半固态电池也尚未得到市场充分验证,而只有得到市场认同后,才能大规模推广并实现成本的降低。同时,作为过渡阶段的产物,半固态电池量产装车,并不意味着全固态电池时代来临,仅在制造方面,两者的难度差异就很大。研究机构GGII预测,2024年将是固态电池产业发展的一个重要节点,年内有望实现(半)固态电池的大规模装载应用,预计全年装机总量将历史性地突破5GWh大关。如果每辆车使用150kWh半固态电池包,5GWh足够装车3万辆。