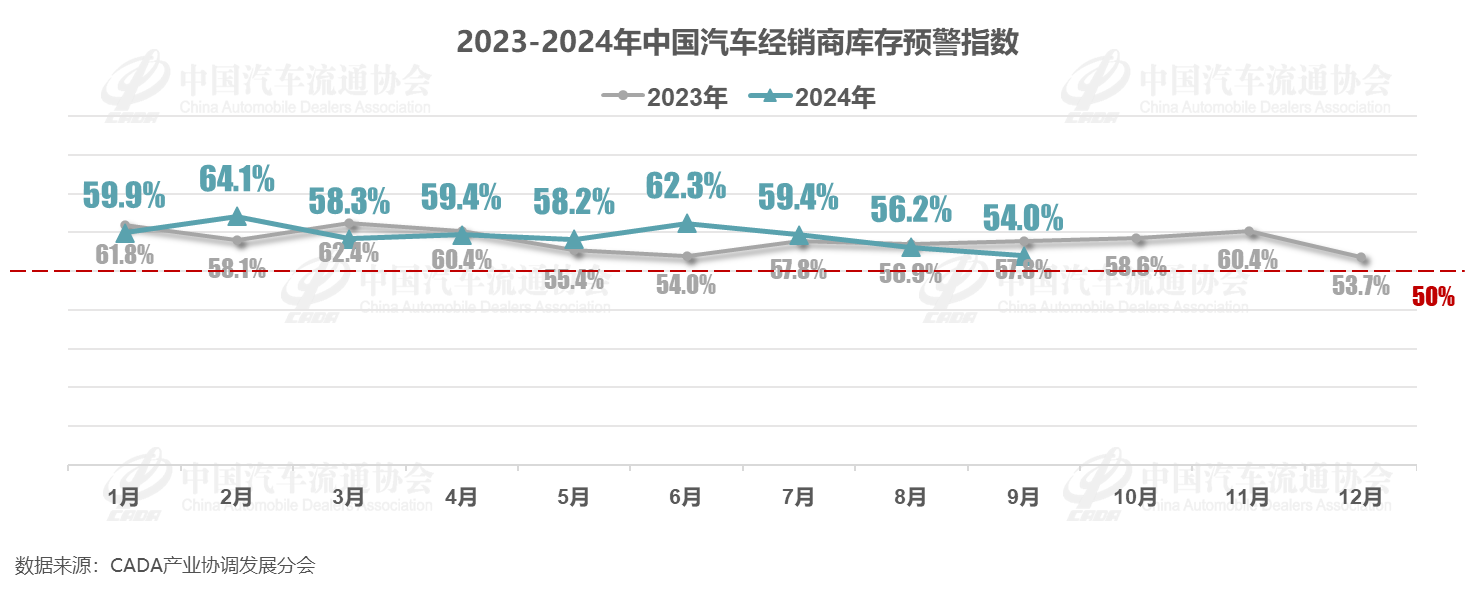

9月汽车经销商库存预警指数为54.0%,行业景气度持续改善

近日,中国汽车流通协会发布数据显示,2024年9月中国汽车经销商库存预警指数为54.0%,同比下降3.8个百分点,环比下降2.2个百分点,库存预警指数位于荣枯线之上。中国汽车流通协会产业协调部副秘书长樊宇介绍,今年6月的汽车经销商库存预警指数上升到62.3%的高峰,随后7月、8月、9月库存预警指数呈现三连降,汽车流通行业景气度持续改善。

9月是通常的车市旺季,新车上市热销以及秋季车展启动、国庆自驾游热潮促进汽车销量提升。同时,汽车报废更新与以旧换新政策正逐步激活汽车市场,成效显著。调查显示,已有35.1%的经销商表示政策效果显著,这一比例显著提升,不过仍有55.2%的经销商认为政策效果一般。综合预计,9月乘用车终端销量在210万辆左右,将实现同比和环比双增长。

不过值得注意的是,车市内卷持续,终端车价仍然处于较低水平,对经销商新车毛利率产生了较大影响。此外,部分金融机构提升经销商风险等级,出现了收缩贷款、抽贷、断贷情况,一定程度限制了政策刺激以及金九银十需求的充分释放。调查显示,60.4%的经销商集团表示金九银十销量低于预期,36.4%的认为基本符合预期。

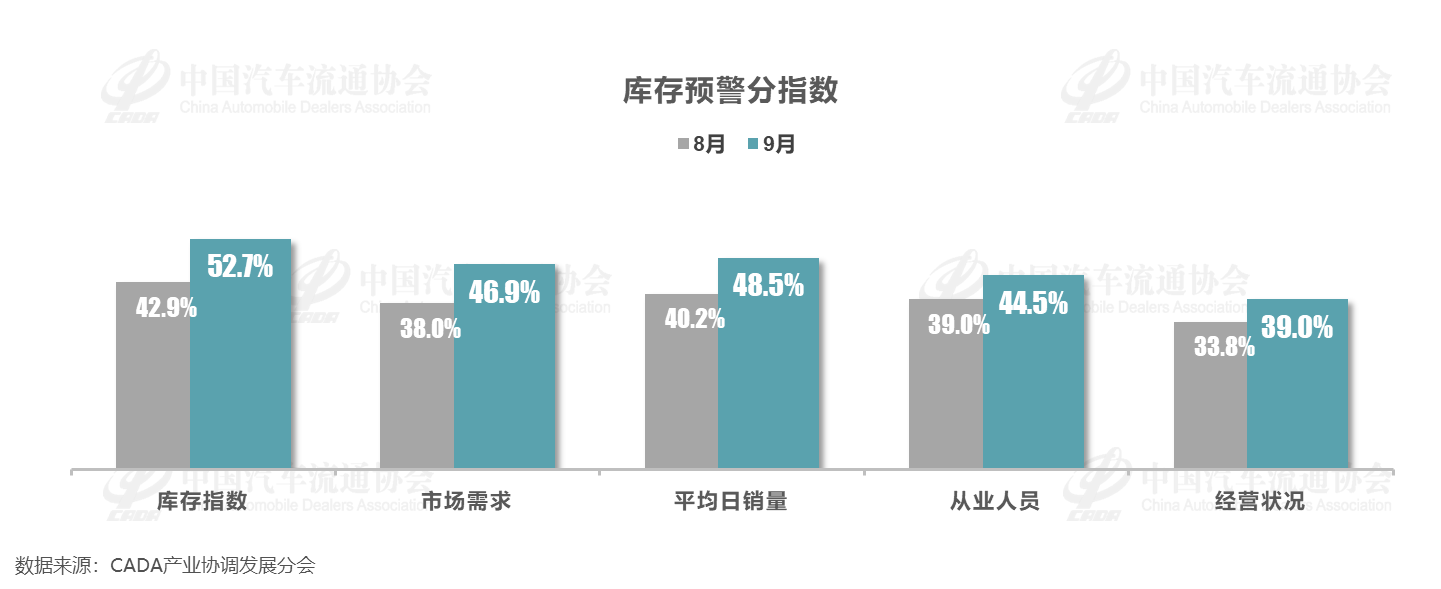

从分指数情况看,经销商库存指数为52.7%,市场需求指数为46.9%,平均日销量指数为48.5%,从业人员指数为44.5%,经营状况指数为39%。9月库存、市场需求、平均日销量、从业人员、经营状况指数环比上升。经销商为备战金九银十,补库意愿增强,所以带动了库存指数上升,另一方面市场需求及销量也在稳步上升。

从区域指数情况看,9月全国总指数为54.0%,北区指数为52.9%,东区指数为54.5%,西区指数为54.1%,南区指数为54.9%。相比8月,各区指数略有转好。

从分品牌类型指数看,从分品牌类型情况看,9月豪华及进口、合资、自主品牌指数环比下降。自主品牌情况最好,指数为50.1%,最接近荣枯线。原因是受到以旧换新、报废更新政策的刺激,新能源汽车销售快速增长,自主品牌新能源车型销售情况比较乐观。但是主流合资品牌、豪华和进口品牌目前承受的市场压力相对较大。

9月汽车经销商所反馈的门店成交率与8月份基本持平,经销商认为成交率下降的比例是在26.6%,认为增长的比例是22.7%,比8月增长了11.7个百分点,认为基本持平的比例是50.6%。9月认为成交价格下降的经销商占比为40.3%,较上月有所增加。

从汽车经销商对下月市场需求判断看,经销商认为10月市场需求增加。认为下月市场需求“减少”的经销商比例为14.9%;认为需求“持平”的比例为48.1%;而认为“增加”的比例为37.0%,环比增长了近7个百分点。

樊宇表示,进入10月,汽车报废更新政策及各地方以旧换新置换政策稳健推进,叠加黄金周车展与自驾游热潮,以及经销商年末冲刺,车市需求持续高涨。预计10月终端销量与9月相比,基本持平。

展望四季度销量,经销商趋于谨慎,普遍认为销量将与去年同期相比基本持平。然而,也有经销商持乐观态度,预计销量将实现5%至10%的增长。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求。同时要加大对“以旧换新和报废更新政策的宣传”,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。

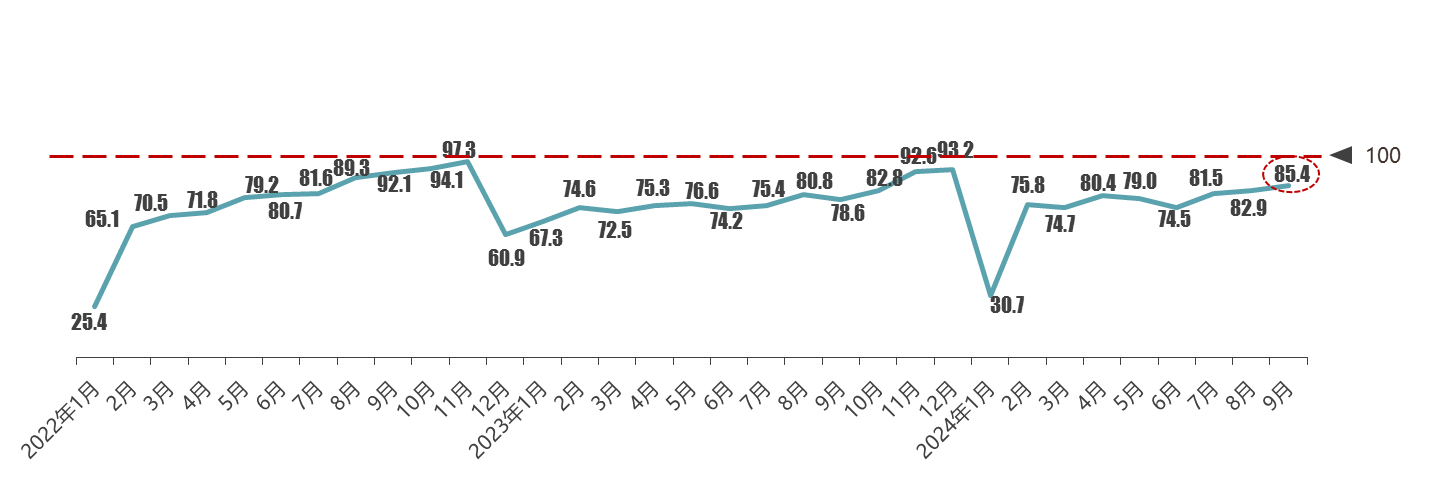

2024年10月9日,中国汽车流通协会发布的“汽车消费指数”则显示,2024年9月份汽车消费指数为85.4,高于上月,预计10月汽车销量高于9月。

中国汽车流通协会副秘书长郎学红表示,近期国家加力推出一揽子增量政策,包括五方面内容:加力提效实施宏观政策;进一步扩大内需;加大助企帮扶力度;促进房地产市场止跌回稳;努力提振资本市场。多项利好政策集中释放,向投资者和消费者传递了信心。政策出台后,市场反应热烈,股市上涨,消费市场信心进一步恢复。

汽车行业方面,置换更新及以旧换新对汽车消费的拉动效应明显。8月下旬及9月,全国各省市陆续发布了以旧换新补贴政策,缓解了消费者观望态度,对四季度的新车消费起到极大的促进作用。

10月是传统的汽车销售旺季,又正值国庆长假,在政策助推,以及经销商进入年末冲刺阶段的背景下,车市需求持续高涨,预计10月进店客流及销量较9月进一步增加,将呈现出“金十银九”的市场态势。

郎学红指出,2024年底政策优惠即将到期,届时预计市场还将出现翘尾行情,9月启动的汽车旺销态势可能会持续到年底,并出现节节攀升的情况。预计10月乘用车销量增长仍会保持在10%左右,站在220万辆的台阶。终端销售量增长对缓解目前经销商流动性紧张的作用非常明显,有经销商反映为了备战金九银十希望更多储备车辆,但是流动性紧张使得他们没有资金提更多的车,银行一定程度上收紧了一些信贷,抑制了9月末销售旺季车辆的供给。因此,中国汽车流通协会呼吁,金融机构能够放宽授信额度,在库存融资上给予汽车经销商更多支持。

郎学红认为,从9月市场表现看,四季度若能保持旺销势头,2024年全年乘用车零售量仍将有机会达成年初预测的2300万辆目标。