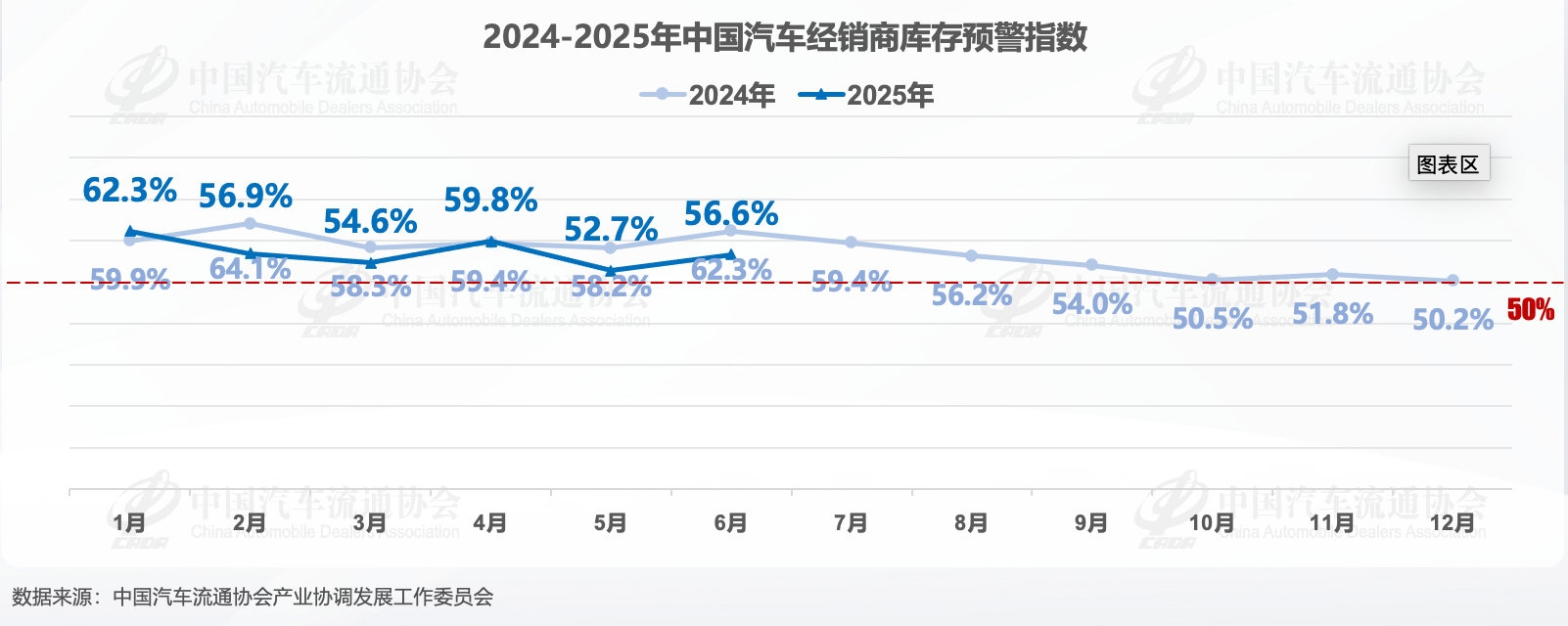

2025年6月中国汽车经销商库存预警指数为56.6%

近日,中国汽车流通协会发布数据显示,2025年6月中国汽车经销商库存预警指数为56.6%,同比下降5.7个百分点,环比上升3.9个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

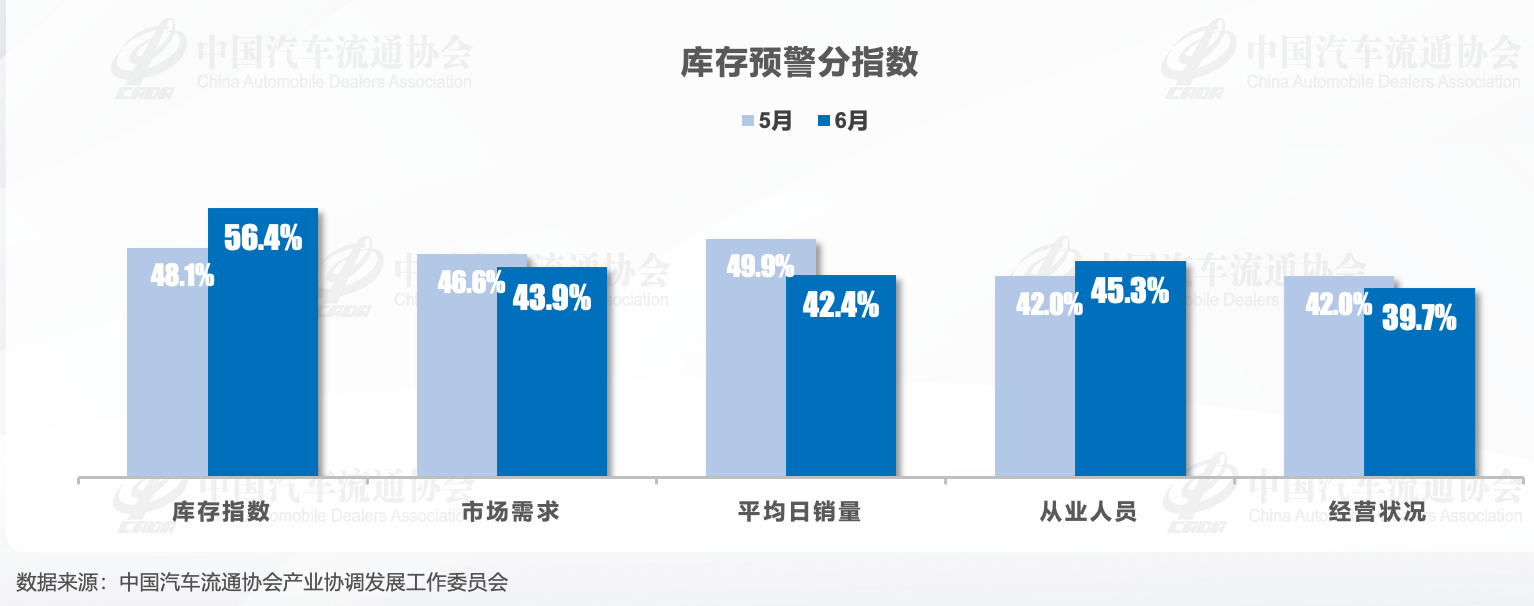

从分指数来看,6月库存分指数显著提升,市场需求、平均日销量和经营状况分指数环比下降,反映市场压力加剧。

从区域指数情况看:6月全国总指数为56.6%,北区指数为60.2%,东区指数为54.9%,西区指数为62.7%,南区指数为49.6%。

从分品牌类型指数看:6月豪华及进口、合资、自主品牌指数环比上升。

郎学红表示,6月门店成交率环比略有下降,经销商反馈越线索质量较采用,大家都在采用新媒体方式开展营销,更加重视私域流量,触达更多的有购车需求的消费者。她强调,其实无论是私域流量还是公域流量,其实都存在转化率偏低的情况,这些都会影响到当月的成交情况。调研显示,38.8%的经销商认为成交率环比“下降”;认为成交率“基本持平”的比例为42.5%;认为“增长”的比例为18.8%。

从成交价格来看,终端市场成交价格仍然继续下探。56.9%的经销商认为交易价格环比“降价”;认为价格“基本持平”的比例为39.4%;认为“涨价”的比例为3.8%。

6月库存量增长。调查结果显示,经销商认为库存量“下降”的比例为13.1%;认为“基本持平“的比例为56.3%;认为“增长”比例为30.6%。

6月份汽车经销商库存系数环比上升。从库存预警和库存系数历史数据可以看出,两者变动方向和趋势具有一致性。

对于7月的需求状况,经销商认为7月市场需求减少。认为下月市场需求“减少”的经销商比例为48.8%;认为需求“持平”的比例为45.0%;认为“增加”的比例为6.3%。

对7月的经营状况,超过六成经销商认为7月经营状况将与6月持平。认为下月经营状况“不好”的经销商比例为26.9%;认为经营状况“一般”的比例为65.0%;认为经营状况“好”的比例为8.1%。

6月作为年中考核节点,厂商及经销商冲刺半年目标,借助端午假期、“6.18” 等活动积极促销冲量。另外高考结束以及暑期自驾游等家庭购车需求增长,有利于6月市场销量的提升。新车上市及炎热多雨天气影响,导致部分消费者观望情绪显现。综合多重因素6月乘用车销量略高于预期,预计6月乘用车终端销量约200万辆左右。

为了冲击半年度任务目标,经销商库存水平被动上升,“以价换量”现象持续,进一步加剧资金紧张问题。本次调查显示,上半年仅有27.5%的4S店完成或超额完成销量计划,剩余72.5%未达目标,其中16.3%接近完成(90%-100%区间),显示大部分经销商上半年销量承压,库存积压风险显著攀升。

受需求透支、部分地区恶劣天气以及传统消费淡季三重因素影响,7月汽车市场需求预计环比下降。然而,厂家批售量仍持续加码,致使经销商库存压力进一步加剧。尽管部分品牌新车上市及地区车展活动陆续启动有望推动销量回升,综合预计7月市场销量将环比小幅下降。