汽车流通业危机四伏,超半数经销商赔本赚吆喝

仅3成汽车经销商完成销售目标、经销商亏损比例上升至半数以上、超7成经销商遭遇不同程度的价格倒挂……

这组数据出自中国汽车流通协会于8月18日发布的《2025年上半年全国汽车经销商生存状况调查报告》(以下简称《报告》),从一个侧面展现出当前汽车流通行业正危机四伏。

在汽车报废更新和置换更新政策的拉动下,今年上半年国内汽车消费温和回暖,乘用车销量达到1090.1万辆,同比增长10.8%,多家车企交出亮眼的半年成绩单。不过,看似热火朝天的车市,却有一个事实难以回避,上半年汽车销量的稳定攀升,是以牺牲汽车流通端巨大利润为前提的,这也导致了经销商生存状况进一步恶化。

经销商对厂家满意度大降

上半年,汽车市场竞争白热化,厂家与经销商纷纷靠降价换销量,全力争抢市场份额,结果陷入“销量涨但收入不涨、收入增但利润不增”的困局。尤其是多数传统品牌经销商普遍存在不同程度的价格倒挂,即零售价格低于批发成本的情况愈演愈烈,新车业务严重亏损,经销商资金周转困难,流动性紧张问题蔓延至整个汽车流通行业。

为及时掌握2025年上半年经销商的经营情况,了解广大经销商当前面临的压力,以便及时提出应对措施,中国汽车流通协会于7月正式启动全国汽车经销商生存状况调查,经过1个多月的问卷收集工作,调查覆盖大中型汽车经销商集团下属4S店、小型集团及单店,共回收有效问卷936份。

《报告》显示,汽车经销商的总体满意度得分为64.7分,较2024年底79.6的得分大幅下降。核心症结集中在多重经营压力的叠加。价格倒挂幅度加大,吞噬了经销商的利润空间,将经销商拉入亏损的深渊。由于资金压力加剧,经销商对库存的承受力减弱,只要库存系数略高于警戒线,就会让本就紧张的现金流雪上加霜。

另外,经销商反映,厂家对基础任务目标达成的奖励缩水,付出与回报严重失衡,因此经销商对主机厂的满意度明显下降。

在汽车经销商四大业务板块中,新车和二手车业务满意度均下滑至60分以下。新车业务存在任务目标过高、品牌竞争力不足、考核内容过多等问题;厂家对二手车业务支持力度不够、新车价格波动导致二手车价格不稳定等问题;售后方面,经销商反映售后入场台次持续下降,但厂家配件任务目标不降反增,且配件价格高,加剧客户流失,售后业务满意度下降。金融方面,经销商反应厂家授信额度低,消费金融灵活度低。

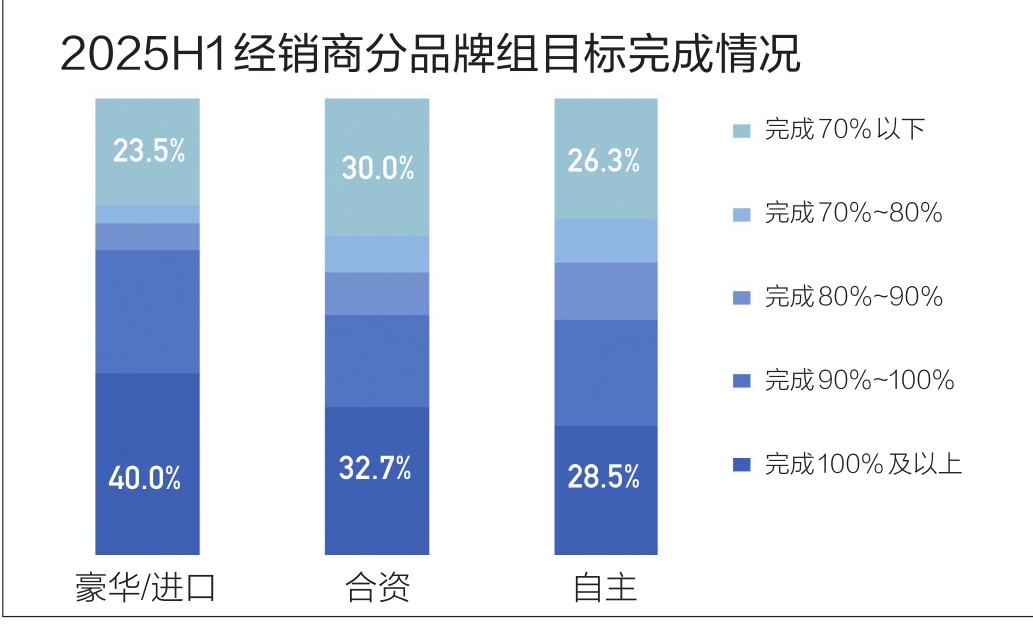

上半年,仅30.3%的经销商完成销售目标,目标完成率低于70%的经销商占比29%,目标完成率高于70%不足100%的经销商占比40.7%。

从品牌分组来看,豪华/进口品牌目标完成率略好于合资品牌和自主品牌,合资品牌中完成70%及以下目标的经销商占比,高于豪华/进口品牌及自主品牌。

新能源独立品牌新车盈利优于大盘

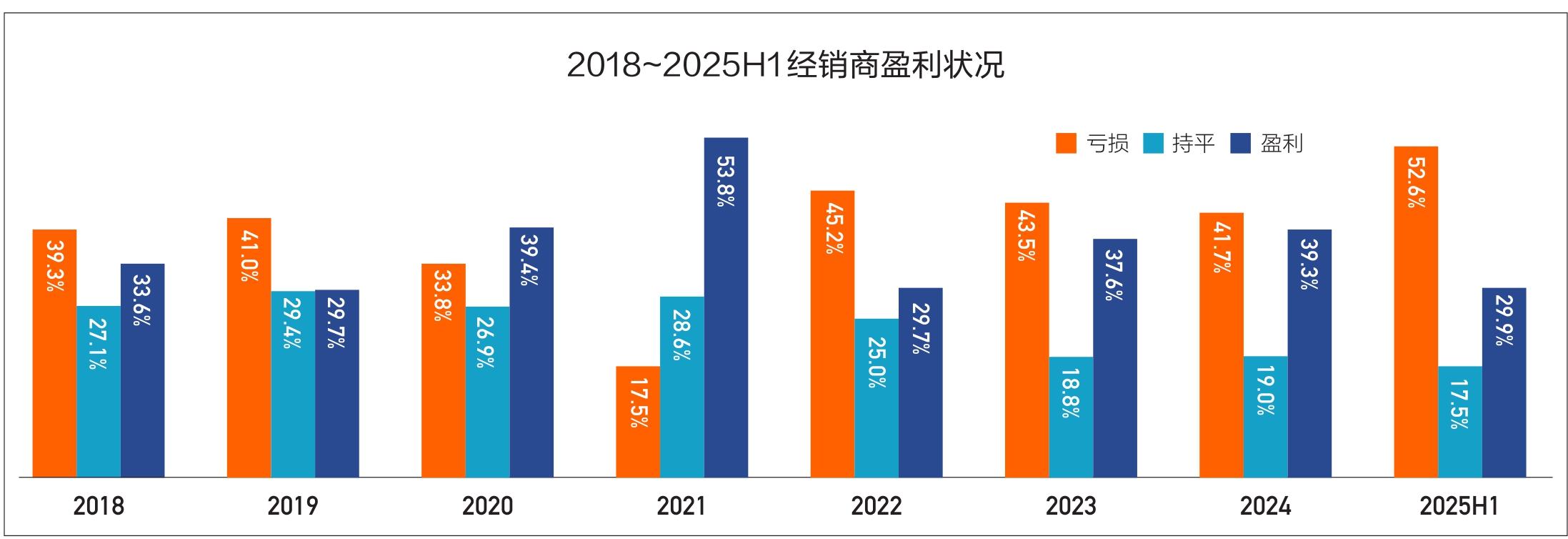

《报告》显示,上半年,汽车经销商亏损比例上升至52.6%,持平比例为17.5%,盈利比例仅29.9%,相比去年汽车经销商生存状况进一步恶化。

据悉,本次调查回收的有效问卷中,经营新能源独立品牌(门店在售车辆均为新能源车型的品牌)的经销商或者代理商占据29.5%的比例,样本量相比上年度进一步扩大。

通过对比可以看出,新能源独立品牌的经销商经营状况好于传统燃油车品牌。其中,新能源独立品牌经销商的盈亏情况分别为盈利占比42.9%,持平占比22.7%,亏损占比34.4%;传统燃油车品牌经销商的盈亏情况分别为盈利占比25.6%,持平占比15.8%,亏损占比58.6%。

中国汽车流通协会副秘书长郎学红表示,新能源品牌中亏损的门店占到三分之一,其中有早期投入较大、门店销量不高、投资回收期可能要等到3~4年的原因。但是如果新店新车出现亏损或是多年老店还不能实现盈利,投资人就需要思考拓展其他业务。

在经销商的毛利构成中,新车、售后和金融保险的毛利贡献分别为-22.3%、63.8%和36.2%。新车销售毛利贡献仍为负数,且亏损程度加剧。售后服务毛利贡献略有增加。由于银行消费金融产品政策调整,门店金融保险毛利贡献出现下滑。同时,新车金融渗透率较2024年明显回落,由从去年的69.1%降至今年上半年的62.8%。

新能源独立品牌4S店在新车、售后和金融保险的毛利贡献分别为16.8%、54.0%和17.0%。与传统燃油车品牌经销商相比,新能源独立品牌的新车销售表现出了相对较好的盈利贡献。

价格倒挂和返利兑现亟需优化

通过本次调查发现,当前经销商的核心诉求是希望厂家制定合理、符合市场情况的销量目标和指导价,以此实现供需平衡,不要过高定位自己的品牌价值。

目前,厂家对经销商设置了多种返利形式,主要分为基础返利和模糊返利。由于模糊返利占比过高,导致经销商对实得返利很难精准计算。一般而言,厂家对经销商的返利周期集中在2~3个月,部分实施季度考核的厂家,返利周期超过3个月。

厂家兑现返利的主要形式包括:全额现金返经销商账户,经销商可以自由使用;部分现金,部分转为提车款;全部转为提车款或相关用途。值得注意的是,业内只有少数厂家是将全额现金返利到经销商账户的。

参与调查的经销商普遍建议,厂家简化返利政策,改为实施单一的月度考核,不再设季度、年度考核目标,并将兑现返利的周期缩短到2个月内,取消返利使用的限定条件,最好采取100%以现金方式打到经销商账户。

《报告》显示,上半年有74.4%的汽车经销商存在不同程度的价格倒挂,43.6%的汽车经销商价格倒挂幅度高达15%以上。郎学红分析指出,对于经销商而言,价格倒挂幅度超过15%非常严重,如果不能得到及时改善,可能导致经销商资金链断裂。不存在价格倒挂的经销商占比为25.6%,其中大部分是新能源独立品牌经销商。

但不容忽视的是,上半年价格倒挂问题已有向新能源独立品牌大肆蔓延的趋势,需要引起行业重视。严重的价格倒挂,吞噬了经销商的流动资金,导致经销商普遍反映资金压力大,特别是传统燃油品牌经销商,价格倒挂导致新车业务亏损严重。新能源独立品牌经销商面临的压力主要是售后产值低,投资回收期长等。

郎学红表示,流动资金缺乏的根本原因就是价格倒挂。价格倒挂导致经销商必须不断补充现金,同时由于库存融资还需要寻求成本较高的外部融资,因此当前经销商资金链安全问题相比亏损更加紧迫。资金链如果断裂,导致经销商不能持续经营,只能闭店。

展望2025年下半年,经销商对总体趋势的判断为微增长或持平,但对于增长的预期已不及去年年底。认为全年销量增长的经销商占比约为49%,而认为减少的经销商占比较2024年略有增加。