11月重卡市场同比增长57%

“金九银十”过后,重卡市场延续增长势头。

根据中国汽车工业协会发布的销售数据,今年11月,我国重卡市场销售各类车型7.11万辆,同比增长52%,环比下降12%;1~11月,国内重卡市场累计销量85.9万辆,同比增长39%,增速较上年同期提升1个百分点。

4家企业销量破万辆

11月,在重卡市场“环比下降、同比上涨”的态势下,有4家企业销量破万辆,6家企业跑赢市场大盘。

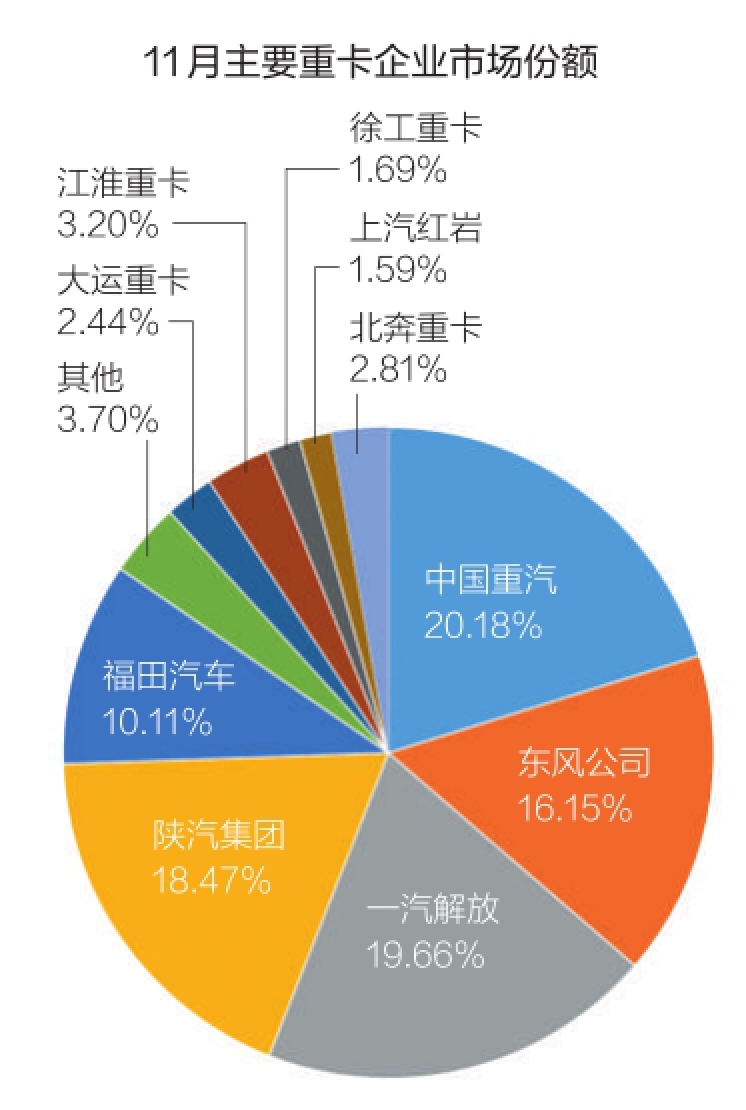

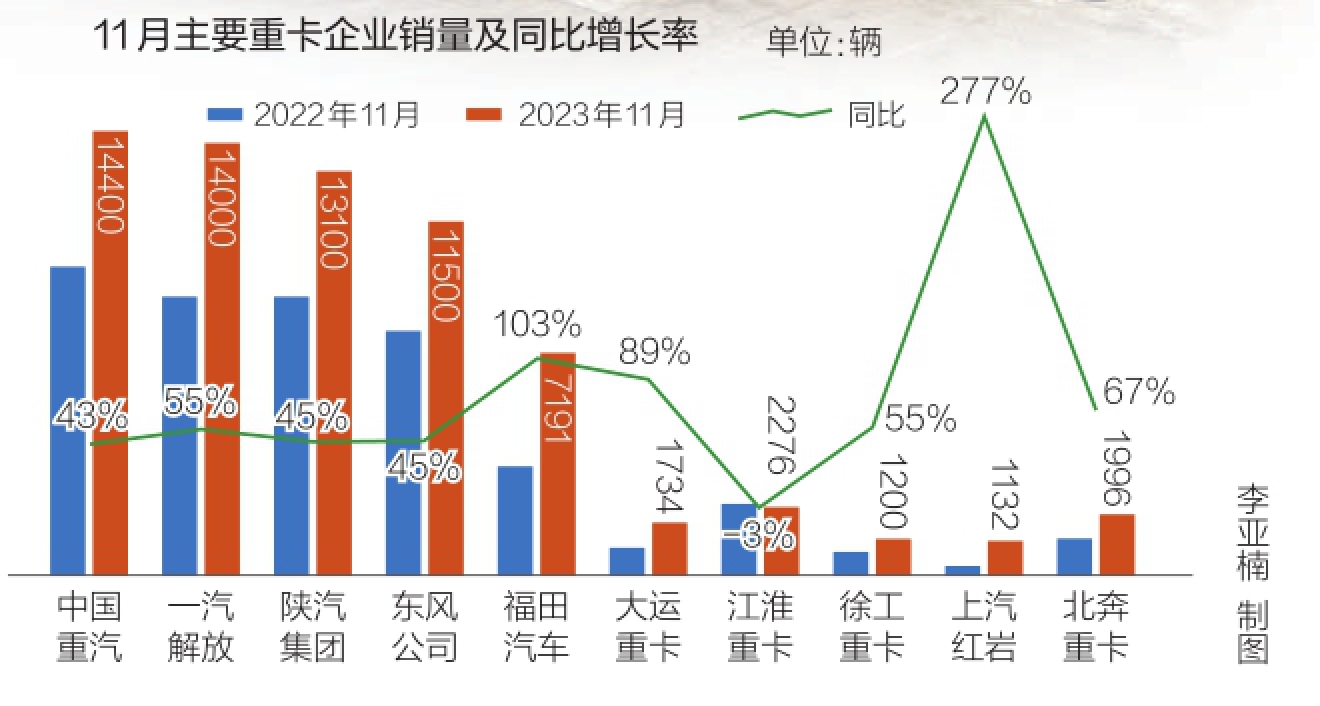

具体来看,11月,中国重汽以销售1.44万辆、同比增长43%的成绩,稳坐头把交椅;1~11月,中国重汽累计销量22.42万辆,同比增长51%,市场占有率为26.1%。一汽解放11月销售重卡1.4万辆,同比增长54%,排名行业第二;1~11月,一汽解放累计销售重卡约17.35万辆,同比增长47%,市场占有率为20.2%。陕汽集团11月销售重卡1.31万辆,同比增长45%,位列行业第三;1~11月,陕汽集团累计销量14.11万辆,同比增长41%,市场占有率为16.43%。11月,东风公司销售重卡1.15万辆,同比增长45%,月销量排名第四;1~11月,东风公司累计销售各类重卡13.69万辆,同比增长23%,市场占有率达15.93%。11月,福田汽车销售重卡7191辆,同比增长103%,位列月度第五;1~11月,福田汽车累计销售重卡8.41万辆,同比增长33%,市场占有率为9.79%。

11月,江淮重卡销量2276辆,同比下降3%,位列月度第六;1~11月,江淮重卡累计销量1.68万辆,同比增长30%,市场占有率为1.95%。北奔重卡11月销量1996辆,同比增长67%,排名第七;1~11月,北奔重卡累计销量1.05万辆,同比增长47%,市场占有率为1.23%。11月,大运重卡销量1743辆,同比增长89%,排名第八;1~11月,大运重卡累计销量2.37万辆,同比增长45%,市场占有率为2.75%。徐工重卡11月销量1200辆,同比增长55%,位列月度第八;1~11月,徐工重卡累计销量1.53万辆,同比增长32%,市场占有率为1.78%。11月,上汽红岩销售重卡1132辆,同比增长277%,位列第九;1~11月,上汽红岩累计销量8903辆,同比下降24%,市场占有率为1.04%。

天然气重卡市场降温 出口市场热度延续

自今年2月以来,我国重卡市场已实现同比“10连涨”。另外,从近几年销量来看,11月7.11万辆的销量成绩,明显高于2021年和2022年同期水平。

在业内专家看来,11月重卡市场同比增幅超五成,主要与去年同期销量基数较低(不足4.7万辆)有关;再者是重卡出口依然延续强劲“涨”势,11月出口量同比增长超50%。

目前来看,中国重卡出口已从量变走向质变,这主要得益于两个方面:一方面,“一带一路”倡议带动共建国家基建需求提升,加之海外市场前期积压的刚性需求大量释放,有力地推动了我国重卡出口销量的增长;另一方面,国内自主卡车品牌“出海”的深度和广度都在进一步扩大,供应链和海外服务网络的布局也持续完善,助力自主品牌在国际市场上的竞争力不断提升。

“今年以来,天然气重卡市场销量一路狂飙,领涨各大细分领域,是拉动今年重卡销量增长的最大动能。不过,进入11月,天然气重卡需求有所回落,这也是11月重卡销量环比下降的主要影响因素。”商用车行业专家任诗发表示,油气价差不断拉大,使得终端用户纷纷选择“油转气”,但随着供暖季到来,天然气价格有所上涨,导致天然气重卡需求减弱,重卡企业的排产计划也有一定减少。

明年销量或将小幅增长

2023年重卡市场实现同比增长已成定局。有行业机构预测,今年重卡市场表现将超出预期,销量有望达到95万辆左右(包括出口)。其中,天然气重卡销量约16万辆,国内渗透率将超25%;重卡出口总量有望突破26万辆,预计同比增长超35%。与此同时,在透支效应逐步出清、出口持续高景气、宏观经济企稳增长、万亿国债逐步落地等利好因素助力下,国内重卡市场增长态势有望延续至2024年。

对于明年重卡市场的预期,各大卡车企业也普遍看好。中国重汽在近期接受调研时表示,今年四季度至明年一季度,天然气重卡将成为市场的热销车型。同时,今年四季度受到国家相关房地产及基建工程政策的影响,工程车市场也会有所好转。

综合考虑国家利好政策出台、基建投资提速、新能源和智能网联汽车及天然气重卡等细分市场持续向好等多方面因素,陕汽重卡认为,2024年,国内重卡市场将实现小幅增长,全年销量有望达到93万辆。

在近期召开的潍柴动力2024年商务大会上,潍柴动力商用车动力总成销售公司李鹏程预测,2024年重卡全年销量将实现同比增长,全年或将呈现前高后低的市场走向。

福田汽车则预计,在经济形势逐步改观,以及出口和天然气重卡维持现有水平的情况下,2024年重卡市场容量有望达到115万~120万辆,增幅约达到21%~25%。其中,国内重卡销量达80万~85万辆,同比增长15%~20%;受益于“一带一路”共建国家基建、物流需求增长,以及东南亚等国家的经济复苏,预计全年出口重卡28万~30万辆,同比增长12%~15%。另外,目前全国平均油气价差保持在2.5元左右,预计明年上半年,国内油气价差有望保持在1~2元,由此可见,天然气重卡仍将是行业中最主要的增量市场。

此外,值得注意的是,天然气重卡用户群体正从以往气源发达的西北地区向全国普及,部分区域天然气重卡市场仍有较大的“置换空间”。因此,行业预测,2024年,天然气重卡销量有望达到23万~29万辆。

(图片来自本报资料库)