欧盟中国商会报告:加税西方品牌首当其冲,中国车企投资信心受损

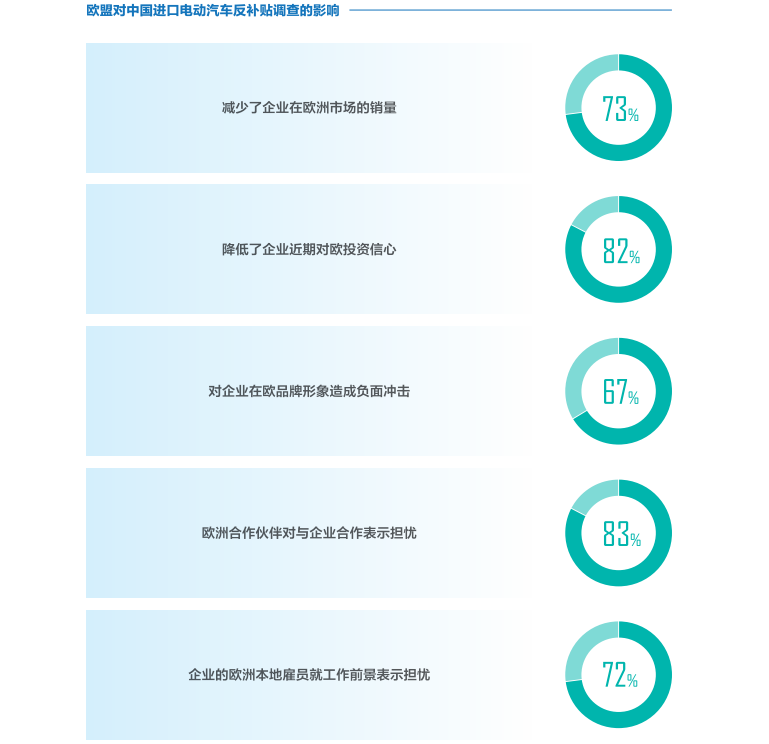

6月19日,在比利时布鲁塞尔,欧盟中国商会与新华社中国经济信息社上海总部联合发布了《绿动欧洲:中国新能源汽车企业在欧发展报告》(以下简称《报告》)。《报告》调研显示,82%受访企业表示欧盟对华电动汽车反补贴调查导致对欧投资信心下降,73%受访企业表示调查对其欧洲市场销量产生负面影响,业界呼吁中欧尽快通过对话协商解决关切与分歧。

欧盟中国商会会长徐辰

严重打击中欧企业信心

去年10月,欧盟委员会宣布对中国产电动汽车启动反补贴调查。就在一周前,也就是6月12日,欧盟委员会发布公告称,如无法与中方达成解决方案,针对从中国进口的电动汽车征收临时反补贴税的方案将于7月4日起实施。欧盟委员会表示,对抽样的三家企业——比亚迪、吉利汽车和上汽集团,将分别加征17.4%、20%和38.1%的反补贴税;对参与调查但未被抽样的电动汽车制造商平均加征21%的反补贴税;未配合调查的电动汽车制造商将被加征38.1%的反补贴税。

欧盟加征关税靴子落地,在业内掀起轩然大波,反对声此起彼伏,而相关负面影响其实早已有所体现,前不久长城汽车关闭德国慕尼黑办公室就是典型的例子。为展现中国新能源汽车企业在欧洲发展的真实状况,以及欧盟对华电动汽车反补贴调查对行业的影响,今年4-5月,欧盟中国商会携手中经社上海总部,对30余家新能源汽车领域企业和机构等进行调研,并与主要整车及产业链企业进行深度访谈,从而得出上述《报告》。

《报告》显示,自欧盟宣布反补贴调查以来,73%的受访中国企业表示其欧洲市场销量出现下滑;67%的受访企业表示在欧品牌形象受到负面冲击;82%的受访企业表示对欧投资信心有所下降;83%的受访企业表示其欧洲合作伙伴表达了对合作的担忧,欧洲各类经销商、租赁公司开展合作的积极性、配合度明显降低;72%的受访企业表示其欧洲本地雇员对工作前景表示担忧。

整体来看,最近一年,在欧中国车企深感营商环境逐渐恶化,而欧洲合作伙伴观望情绪加重,企业呼吁营造更公平、非歧视的营商环境。

欧美品牌占据对欧出口主力

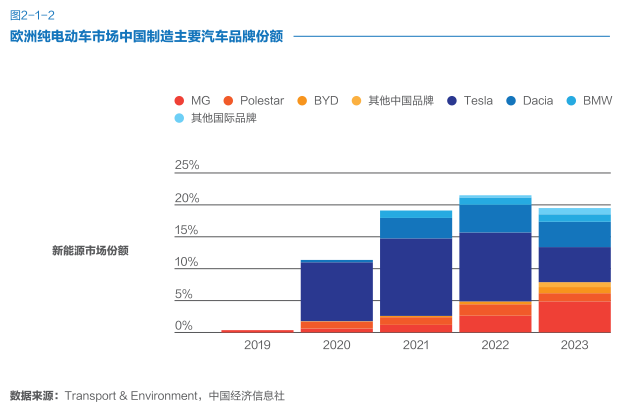

对于中国车企在欧发展现状,《报告》指出,中国品牌电动汽车在欧洲的市场占有率被“选择性”夸大,中国制造电动汽车不等于中国品牌电动汽车,在中国制造的西方车企品牌占比更大。

乘联会的统计数据显示,2023年,在欧洲纯电动车市场中,欧系品牌市场份额为51.7%、美系品牌份额为19.9%、中国自主品牌份额仅为9.1%。另一份来自欧洲运输与环境协会的统计数据也显示,2023年,中国本土品牌在欧洲纯电动汽车市场的份额仅7.9%。相比之下,欧洲汽车品牌充分享受了中国市场增长的红利,长期占据中国市场“前排”,中国是众多欧洲车企最大的海外市场。

至于2023年中国出口到欧洲的纯电动汽车中,特斯拉占比28%、雷诺达契亚占比20%,再加上宝马、本田等,外资品牌占比接近60%,而名爵、极星、比亚迪及其他中国品牌合计占比只有四成。也就是说,对中国制造的电动汽车征收高额反补贴税,西方品牌首当其冲。况且,进入2024年以来,中国电动汽车自主品牌在欧洲市场的注册量已经逐月下滑。

“产能过剩论”有悖事实

近年来,欧美一些国家炒作中国“产能过剩论”,指责中国新能源产业依靠补贴大量出口,过剩产能冲击国际市场。不过,这并非事实。

《报告》指出,根据国际能源署研究,为实现碳中和目标,2030年全球新能源汽车销量预计需要4500万辆,是2023年全球销量的3倍多。长期来看,新能源汽车供应不仅不“过剩”,反而存在较大缺口。

《报告》建议各方正确看待新能源汽车产能。首先,产品出口与“产能过剩”不能画等号。以2023年为例,德国汽车产量约80%销往国外,日本汽车产量约50%销往国外,而中国新能源汽车海外销量仅占产量的12.7%,欧盟销量仅占约5%。其次,“油电”迅速切换导致燃油车产能呈现结构性过剩,中国近年来不断推动汽车行业兼并重组,化解闲置产能。另外,产能利用率是动态变化的指标,不能静态看待产能建设。

至于西方炒作的补贴问题,为促进新能源产业发展,中、美、欧等主要经济体都出台过购置补贴等扶持政策。相比欧美目前仍在进行大量购置补贴,中国的新能源车购置补贴政策经过多年退坡调整,已于2022年底到期后退出市场,中国电动汽车竞争优势受益于开放竞争市场。

呼吁中欧携手共赢

在《报告》发布会上,联合国前副秘书长、法国能源协会主席布里斯·拉隆德表示赞赏中国在碳中和领域发挥的领导作用。他说,发展新能源汽车是一条必走之路,中国在该领域已经实现了生产效率的提升,并且构建了完整的产业链。欧盟必须积极寻求与中国合作,欧中最不需要的就是贸易战。

《报告》认为,中欧汽车领域未来可以在技术创新、基础设施、标准互认等方面加强合作,呼吁中欧双方尊重彼此利益和合理关切,营造透明、公平、可预期的投资环境和监管程序,推动双方把供应链真正变成“共赢链”。