88万汽车人数据透视:有人年薪30多万,有人面临岗位优化

备受行业瞩目的《2024年汽车行业薪酬和劳动用工对标报告》(以下简称“对标报告”)由汽车行业人力资源经理人组织(简称CAHRD)近期发布,这两份报告就像一面棱镜,折射出车企人力资源结构正在经历的变化。

当前汽车行业进入技术爆发期,企业在研发(尤其是新能源、智能网联领域)、销售(特别是新模式下)及高技能人才上的投入加大,研发职能占比已攀升至14%,管理技术人员占比达到40.5%,销售人员占比上涨到5.8%,高技能人员入职率创新高,而传统直产普工岗位则被优化压缩。这种此消彼长的变化,推动车企加速向兼具“技术密集”与“知识密集”型特征转变。

值得一提的是,上述报告涵盖国内11家整车集团企业,包括上汽、一汽、东风、广汽、长安、吉利、江铃、陕汽等。其中,用工对标报告涉及的人员规模约88.4万人,涵盖的整车销量达2099万辆,占2024年中国汽车销量的66.8%;薪酬对标报告涉及的人员规模约72.3万人,涵盖的整车销量达1993万辆,占2024年中国汽车销量的66.2%。如此广泛的样本量,让对标报告成为观察汽车行业人才动态的绝佳窗口。

01 研发人员占比达14%,人均工资同比上涨3.2%

在当前汽车行业深刻变革的浪潮中,研发在车企人才结构中的核心地位愈发凸显,这一趋势从人员变动、人员占比以及人均工资等多个维度都清晰可见。

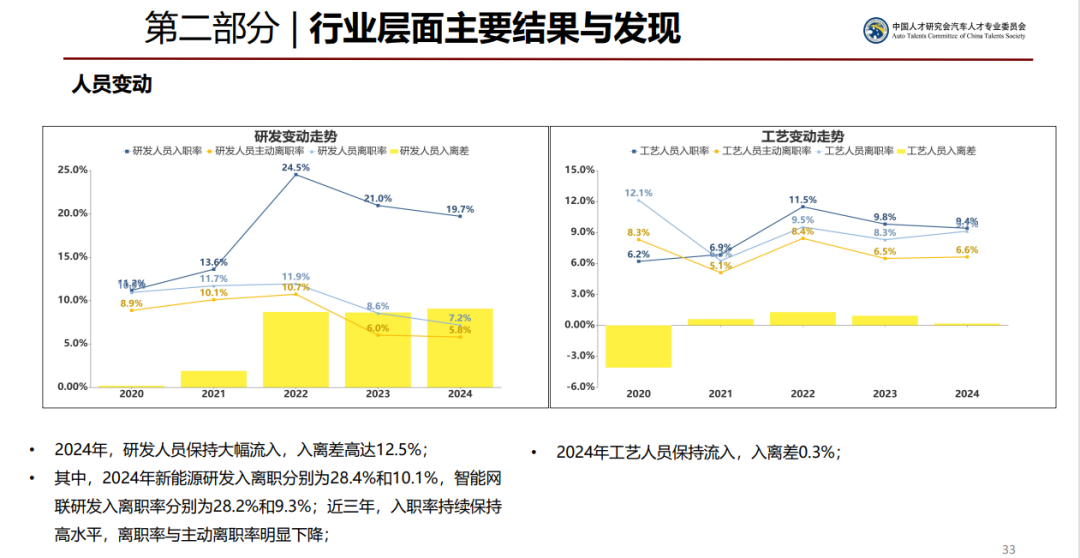

对标报告数据显示,汽车研发领域正迎来大幅人才流入,入离差高达12.5%。其中,新能源研发和智能网联研发人员的净流入表现尤为抢眼,入离差分别达到18.3%和19.0%,这无疑是企业战略重心向这些领域倾斜的最直接体现。以小鹏汽车为例,其年初便推出6000人的招聘计划,半年后又新增2000人编制,在智能驾驶领域的人才招聘持续加码,大量岗位投向AI大模型(如VLA、VLM)等前沿方向。

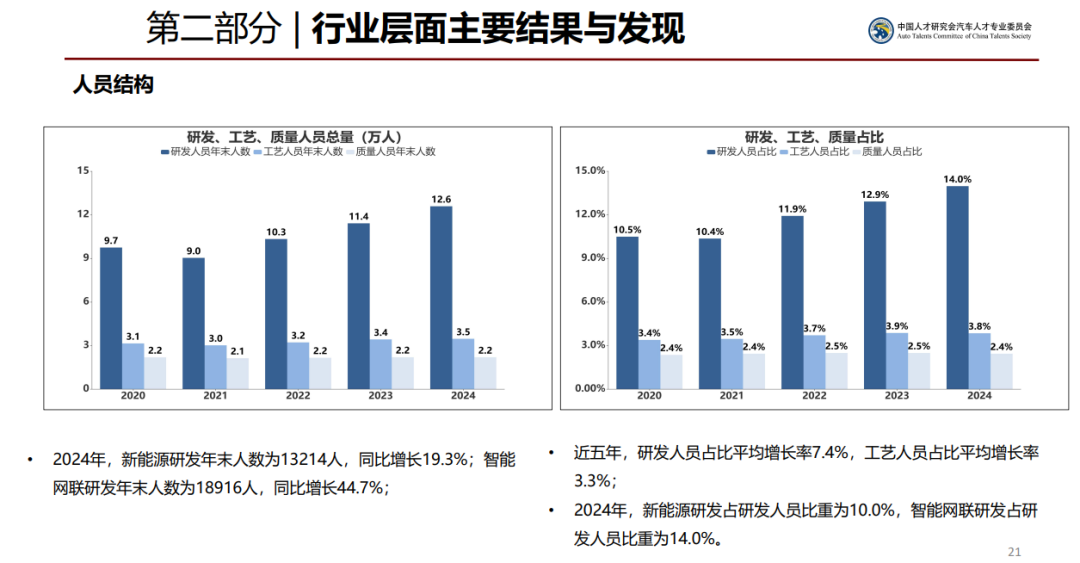

从人员占比来看,近五年汽车研发人员占比保持着7.4%的平均增长率,从2021年的10.4%稳步攀升至2024年的14%,2024年较上一年提升了1.1个百分点。细分领域中,新能源研发人员占研发总人数的比重为10.0%,智能网联研发人员占比则达到14.0%。在笔者看来,未来3年内,研发人员的占比还将继续上升。

在“软件定义汽车”的时代,研发(尤其是三电、智能驾驶、智能座舱、车联网等领域)已成为车企构建核心竞争力的关键所在。比亚迪凭借在三电领域的深耕,在新能源汽车市场站稳脚跟,这背后正是庞大研发团队的有力支撑。同时,各家车企在技术路线上的竞争日趋激烈,车企软件自研比例不断提高,对芯片、AI大模型等跨界技术人才的需求也随之激增,企业正加大相关领域人才储备以抢占窗口期。

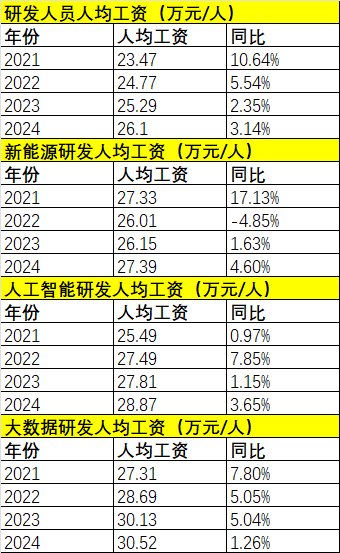

再看工资涨幅,2024年研发人员的工资同比上涨3.2%。近五年来,整体研发薪资增长趋于平稳,研发人员的人均工资从2021年的23.47万逐年提升至2024年的26.1万。

以上表格数据来源于《汽车行业薪酬和劳动用工对标报告》

值得关注的是,新能源、人工智能、大数据等关键领域的薪资变动要高于整体研发人员的工资水平,这凸显出车企资源向战略方向倾斜的优先级。

2024年,新能源研发薪资强势回升至4.6%,这源于固态电池、超快充、800V平台等技术竞赛进入白热化阶段,车企纷纷重启人才争夺;人工智能研发领域持续保持高溢价,2024年人工智能研发人员人均工资达到28.87万元,高于整体研发人员(26.1万)和新能源研发人员(27.39万);大数据研发领域则呈现稳健增长态势,2023年以5.04%的增速领跑全领域,彼时车企都在积极搭建用户数据平台,但2024年增速降至1.26%,这或许是因为企业数据基建已初步完成,转而向精细化运营迈进,用户运营、个性化推荐等需求正驱动着大数据团队的扩张。

02 营销人员人均工资同比上涨2.7%,入职率创新高

研发之外,销售领域同样呈现明显的流入状态。对标报告显示,近五年来,销售人员始终保持着净流入态势,而2024年的入离差达到最高值:当年入职率为20.3%,离职率为15.1%,入离差为5.2%。其中,自主乘用车业务板块的表现最为突出,入离差高达15.0%,成为销售人才流入的主力领域。

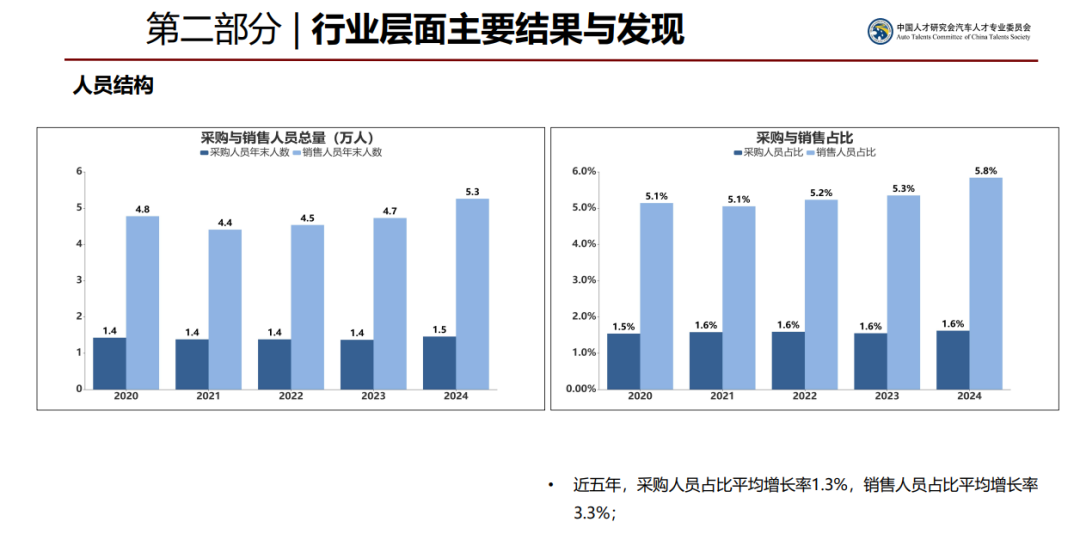

在人员占比上,销售人员的占比从2020年的5.1%逐步上涨到2024年的5.8%,近五年平均增长率为3.3%。这一增长源于车企对用户运营、数字化营销、海外本土化销售和营销人才需求的持续攀升,随着汽车市场竞争的全球化和用户需求的多元化,这些领域的人才已成为车企拓展市场的重要支撑。

在激烈的市场竞争环境下,销售能力对于车企的生存与发展至关重要。特别是自主品牌乘用车,正面临着合资品牌下探和新势力崛起的双重压力,因此大多选择通过强化销售团队来破局。尤其是在新能源直营模式下,对销售顾问、交付专员等岗位的人员配置不断加强,以此来开拓市场、提升用户体验、促进销量转化。同时,转型期销售模式和技能要求的变化,也加速了销售人员的更替。在直营模式中,“技术型销售顾问”(既懂三电技术又熟悉智能座舱)的缺口较大,他们往往需要能详细讲解车辆的智能驾驶功能和电池性能,为用户提供更专业的购车指导。

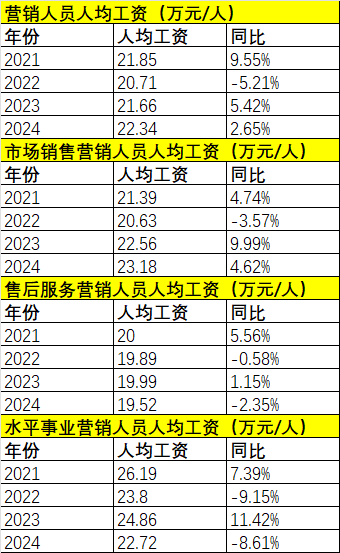

人均工资方面,营销人员2.7%的薪资增幅仅次于研发人员的3.2%。在销量萎靡和市场极度内卷的环境下,销售压力巨大,车企纷纷通过增加绩效提成比例或提供更多销售激励措施(如奖金、超额激励等)来刺激销量,这直接导致了营销人员人均薪酬的上升。

值得注意的是,车企营销岗位间的薪资差距持续拉大。2024年各岗位薪资排序为:市场销售岗(23.18万)>水平事业岗(22.72万)>整体营销(22.34万)>售后服务岗(19.52万)。这体现了车企资源分配的优先级——资源正不断向 “流量前线” 倾斜。

以上表格数据来源于《汽车行业薪酬和劳动用工对标报告》

其中,市场销售岗(涵盖品牌、数字营销)在增速与绝对薪资上双双领先:2023年薪资暴涨9.99%,2024年仍保持4.62%的增长,绝对薪资(23.18万)已超过整体营销水平。这一方面源于直营模式的快速扩张,新势力及转型车企需要大量招募数字营销、用户运营人才;另一方面,流量争夺进入白热化阶段,新能源品牌的营销费用激增,企业不得不以高薪吸引懂短视频、直播、KOC 运营的复合型人才。市场销售岗薪资的持续领跑,表明车企的战略重心转向用户直连,加强数字化营销人才储备成为当务之急。

水平事业岗(如金融、二手车业务)2024年的薪资仅次于市场销售岗,这显然与车企加码二手车、保险等业务以打造第二增长曲线相关。而售后服务岗的薪资则最为稳定,四年间几乎在20万左右波动,反映出该岗位在当前营销体系中的定位相对稳固。

由此可见,汽车营销资源的分配正经历从“渠道为王”到“用户为王”的深度重构。未来三年,数字化营销人才的持续溢价将成为常态,水平事业岗的人效提升将推动业务第二曲线的崛起,售后服务岗的技术赋能也将成为提升用户粘性的关键。

03 高技能人才持续流入,直产普工岗位面临优化

在车企人才结构的调整中,另一显著趋势是高技能人才成为香饽饽,而直产普工岗位则面临优化。

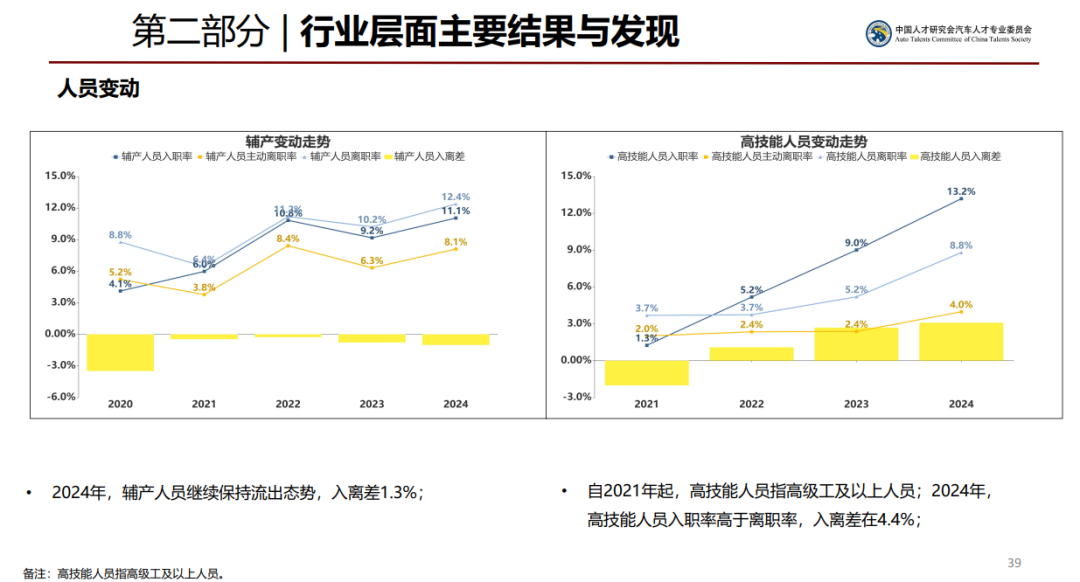

对标报告显示,2024年汽车行业高技能人员呈现明显流入态势,入离职率分别为13.2%和8.8%,入离差达到4.4%。随着汽车工厂自动化与智能化水平的大幅提升,高度自动化的生产线需要大量能操作、维护、维修复杂设备的高技能人才,像工业机器人技师、自动化控制工程师等岗位供不应求。

先进制造工艺的需求也在持续增加,新能源车的电池、电机生产等环节对掌握特定工艺的高技能人才需求迫切,以特斯拉上海超级工厂为例,其电池生产线上就有不少掌握精密制造工艺的高技能技工,他们是保障产品质量的关键力量。

同时,市场竞争的加剧推高了消费者对产品质量的要求,车企在生产过程中,需要经验丰富、技能精湛的技师对车辆质量进行严格把关。加之这类人才供给相对紧张,企业愿意提供更优厚的待遇来吸引和保留他们。

与高技能人才的走俏形成鲜明对比的是,直产普工岗位正被不断优化。2024年汽车行业直产人员继续保持流出态势,离职率14.5%高于入职率10.4%,入离差为-4.1%。从直产占比来看,2024年直产占比下降1.9个百分点,近五年平均增长率为-1.7%,下降趋势显著。这一变化背后,是多重因素共同作用的结果:

一方面,工厂自动化、智能化程度不断提高,工业机器人应用愈发广泛,直接减少了对普通操作工的需求。持续的精益生产改进也优化了直接生产环节的人力配置,企业通过流程优化在保证生产效率的同时,精简了直产普工的数量。另一方面,产品结构的转型带来了影响,电动车动力总成(电机、电控)的生产相较于传统发动机变速箱,所需直接人工相对较少。

此外,部分非核心或辅助性的生产环节被外包,一些车企将零部件的简单组装交由第三方完成,进一步减少了企业内部直产普工的数量。更重要的是,直产普工岗位工作相对单调重复,薪酬竞争力不足,在劳动力市场上吸引力下降,导致离职率居高不下。

可以预见,未来“技术蓝领”将替代直产普工成为制造主力,初级技能人员(如传统装配工)淘汰速度会持续加快,而高技能技工(如智能化设备运维、柔性产线管理人才)的缺口将进一步扩大。传统岗位流出加速,基层辅岗(仓储、质检)将被AGV+AI视觉替代——企业大量使用AGV进行货物搬运,AI视觉系统用于质检,减少对基层直产人员的需求。

这种人才结构的重塑,不仅是汽车制造业向高端化、智能化转型的必然结果,更将推动整个行业制造水平的跃升。对车企而言,能否快速培养和吸纳足够的高技能人才,将直接决定其在智能制造时代的竞争力。而对于从业者来说,提升技能水平、向“技术蓝领”转型,将成为适应行业变革的关键。这也将倒逼职业教育体系与企业培训机制做出相应调整,以培养更多符合行业需求的高素质技术工人,为汽车制造业的可持续发展注入新动力。